")

天然橡胶产地(中国乳胶生产基地)

一.结论

1.需求端:国内橡胶需求近几年波动不大,需求相对稳定。需求方面,我认为不会是影响橡胶价格走势的主要因素。

2.近年来,橡胶供应没有减少的迹象。但盛期过后,由于新植面积和补植面积的减少,割胶面积会下降,最终导致产量下降,供应不足。

3.判断橡胶市场时,LME铜可以作为参考,结合供需情况。如果是短线炒作,结合橡胶市场的走势,我认为可以选择上涨概率较高的8、12月做多。

4.总的来说,对于橡胶,我觉得这个品种目前最好还是保持观望状态。

二、研究描述

在之前的《糖与橡胶分析》报告中,认为全球主要产区(东南亚)的主要橡胶树种植国(泰国、印度尼西亚、越南)的橡胶供应在排除天气或其他人为因素后,近年来并无橡胶供应减少的迹象。但由于2012年后新种植面积和补植面积都在减少,未来可能会出现割胶面积下降,导致最终产量下降。本报告提炼了近期橡胶再分析中未提及的数据,补充了需求和市场数据分析。

三.需求分析

在分析需求之前,我们首先需要知道橡胶行业的下游是什么:

图1:天然橡胶加工流程

图1:天然橡胶加工流程

上图为天然橡胶的加工流程。在橡胶的下游,我们可以看到橡胶最终被制成乳胶制品(手套、避孕套、气球等)。)和干橡胶产品(轮胎、软管带、鞋类产品等。),其中70%的天然橡胶用于轮胎市场。

图2:轮胎运行速度

图2:轮胎运行速度

上图为全钢轮胎和半钢轮胎的运转率。除春节前后出现明显大幅波动外,其他时间营业费率均无明显波动。另外,除了营运率,我们再来看汽车的销量:

轮胎可分为半钢轮胎和全钢轮胎。半钢轮胎主要用于乘用车和轻型卡车,全钢轮胎主要用于重型卡车、公共汽车和工程车辆。

图3:汽车销量

图3:汽车销量

将上图时间从2010年剪到现在,以消除前期汽车销量数据的微小影响。除2020年初新冠肺炎疫情明显下降外,2010年以来汽车整体销量均保持在箱区间。

图4:汽车销量(自2010年以来)

图4:汽车销量(自2010年以来)

下图是汽车产量的月度数据:可以看出,图形表示与汽车销量的图形表示非常相似。

图5:汽车产量

图5:汽车产量

如果更直观地看轮胎产量,我们整理了2007年以来的数据:数据显示,汽车轮胎产量没有保持高增长趋势,2014年最高,但随后产量下降,2018年初出现极值,2020年4月以来略有上升。统计显示,2021年4月轮胎产量为8304.4万条。

图6:轮胎输出

图6:轮胎输出

75%的轮胎用于轮胎更换市场,25%用于汽车原产地的匹配。具体来说,大约70%的半钢轮胎用于更换,30%用于匹配;83%的钢制轮胎用于更换,17%用于匹配。

单条钢胎天然橡胶用量约20KG-30KG,半钢平均1KG-1.5KG根据这个数据,我们粗略计算出2021年4月生产轮胎所用的天然橡胶约8304.4万KG-24.9132万kg。这个数据的上限很夸张,但根据上述汽车产量数据,2021年4月汽车总销量为2234251辆。其中乘用车产量为1713731辆,占比77%,商用车产量为520520辆,占比23%,所以我们大致可以算出一个更近的范围:6394万kg-5.73亿kg,仅一个月的使用量。如果直接用这个范围的上下限乘以12个月,那么可以和国内橡胶数据81.23万吨/年进行对比国内橡胶远远不够,再次证明国内橡胶大部分是进口的,具体数据在之前的分析报告中已经提到:根据ANRPC数据,泰国天然橡胶产量占40%,印尼占28%,越南占10%。三个国家的总数约为78%。根据IRSG的数据,在消费方面,中国的天然橡胶消费占世界总量的40%,欧洲的消费占世界总量的13%。印度、美国、泰国和日本都在5%以上。中国的橡胶供应集中在云南和海南,但国产橡胶只能覆盖国内需求的15%-30%,其余需要进口。根据海关获得的数据分析,泰国是中国进口天然橡胶最多的国家,其次是马来西亚、印度尼西亚和越南。(以上计算为个人分析计算,不同的统计口径可能会使数据计算结果不一致,但总体结论仍然可靠)

综上所述,我们可以在橡胶需求方面做一个简单的总结:国内橡胶需求近几年波动不大,需求相对稳定,我认为不会是影响需求侧橡胶价格走势的主要因素。

四.供应分析

在供给方面,之前已经有过分析,这里我们将提炼主要逻辑点。并继续使用ANRPC提供的数据。

根据之前的报告和上述分析,东南亚的橡胶供应对中国的影响最大,其中泰国的橡胶供应在东南亚橡胶生产国中占比最大。我们合成了收集的数据,并绘制了下图:

图7:前三大橡胶生产国的新种植和再种植总面积

图7:前三大橡胶生产国的新种植和再种植总面积

从图中可以看出,2011-2012年新植、补植橡胶面积达到最大值,之后呈持续减少趋势。同时橡胶树进入割胶状态需要5-8年,扦插后3-5年进入旺产期。同时,我们结合如下对应的切割面积图验证了我们的判断。

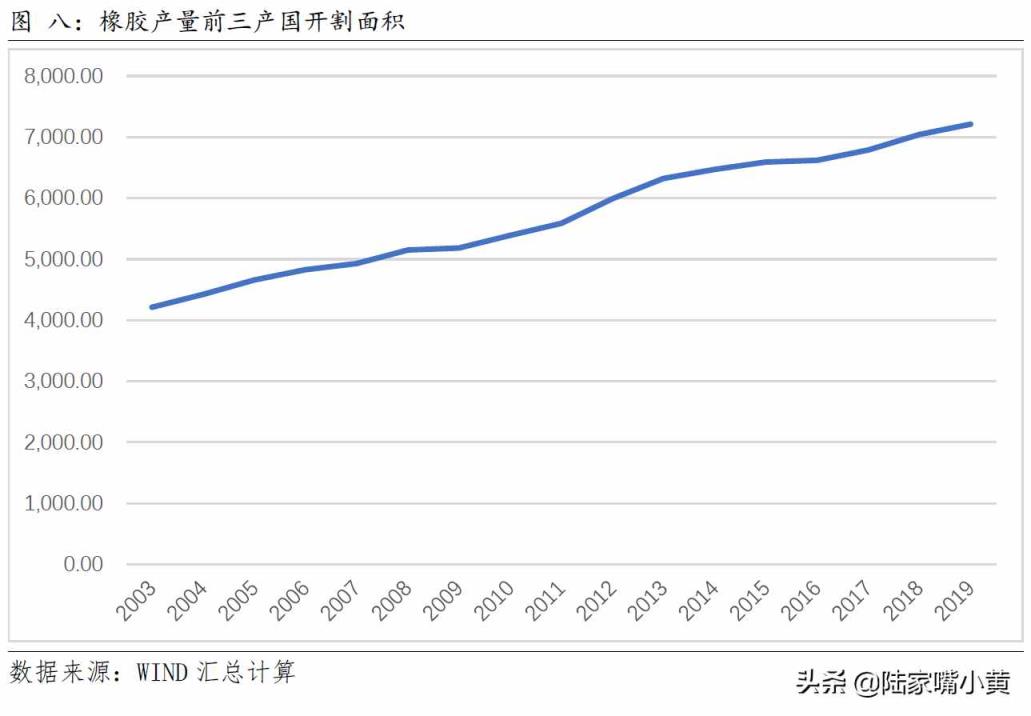

图8:前三大橡胶生产国的切割面积

图8:前三大橡胶生产国的切割面积

从上图可以看出,对应的切割面积在数据截止年份2019年达到了历史最大值,我们得出以下结论:

那么上图中2012年达到顶峰的区域将在2017-2020年进入挖潜期,2020-2025年进入景气期。随着割胶面积的最大化和旺期的判断,我们认为近几年橡胶的供应并没有出现减产的迹象,但旺期过后,由于新植面积和补植面积的下降,割胶面积会下降,最终会导致产量下降,供应不足。

结论上述因素,如天气、病虫害、叶部疾病和劳动力等,都没有考虑在内,但这些因素在实际操作中也起着非常重要的作用。2020年,受台风和疫情影响,橡胶种植户割胶受阻,导致2020年橡胶产量下降。此外,如果因供应充足而压低橡胶价格,会在上游适得其反,让橡胶农不愿割胶。

动词 (verb的缩写)橡胶市场分析

橡胶市场方面,我们选取SHFE橡胶、LME铜(伦敦铜)、SHFE铜(上海铜)进行市场对比,选取的数据时间为2010年至2021年6月11日。

LME铜和SHFE铜的相关系数为0.972,从日线图可以看出两者之间有很高的相关性。不过,虽然图中一些重要拐点存在同步拐点,但大多会早于SHFE铜。

图9: LME铜和SHFE铜日线

图9: LME铜和SHFE铜日线

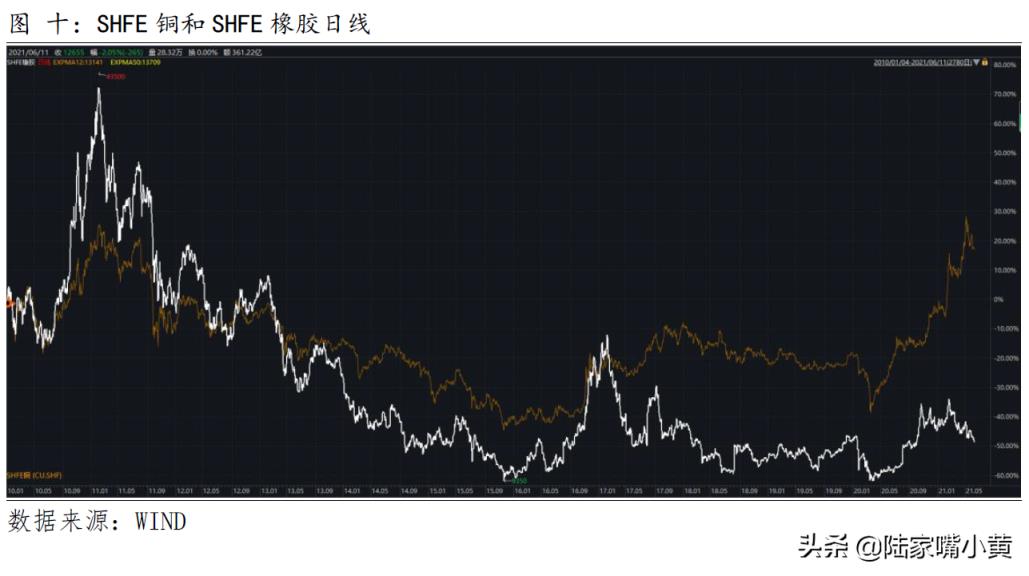

对比橡胶和铜的价格,我们发现SHFE橡胶和SHFE铜的相关系数为0.771,略高于LME铜(0.766)。

图10: SHFE铜和SHFE橡胶日线

图10: SHFE铜和SHFE橡胶日线

从上图很难看出SHFE铜和SHFE橡胶的关系,尤其是关键拐点。然而,按照我们的常规思维,铜等金属的市场往往比其他品种来得更快。

图2021年以来SHFE铜、SHFE橡胶日线

图2021年以来SHFE铜、SHFE橡胶日线

上图为今年SHFE铜、SHFE橡胶市场。从我们图片确定的拐点1和2来看,SHFE铜和SHFE橡胶的拐点几乎同时出现,而在拐点3,SHFE铜即将开始一轮上涨行情,但橡胶仍处于持续低迷状态,可以看出橡胶略微领先于拐点。同样,我们也截取了2020年和2019年的市场图表。

图十二:2020年SHFE铜、SHFE橡胶日线

图十二:2020年SHFE铜、SHFE橡胶日线

图13:2019年SHFE铜、SHFE橡胶日线

图13:2019年SHFE铜、SHFE橡胶日线

因此,综上所述,我们认为虽然SHFE铜和SHFE橡胶的市场有一定的相关性,但两者的市场走势仍然是独立的。但是,如果我们考虑到上面提到的LME铜会领先SHFE铜,那么在上面提到的SHFE铜和SHFE橡胶市场的拐点上,我们用LME铜来预测SHFE橡胶的拐点,必然会更加准确,并用来判断未来的市场。

无论铜或橡胶的市场是好是坏,我们都可以认为另一个品种很快就会有同样的市场,我们必须根据该品种的实际供求情况来判断,否则将被认为是市场投机。

最后统计了近10年橡胶市场的季节性:

图14:近10年橡胶市场季节性波动率

图14:近10年橡胶市场季节性波动率

可以看出,一年中上涨概率最高的两个月分别是8月和12月,其中8月的平均收益率为8.94%。虽然12月的红色概率高于8月,但其平均收益率只有1.85%。而且可以看出,橡胶市场的平均值和月度数据都是跌多涨少,不适合长时间考虑。

(以下是季节趋势图)

图15:近10年橡胶市场季节性趋势

图15:近10年橡胶市场季节性趋势

免责声明:本分析仅由个人根据公开市场信息进行分析,不构成任何投资建议。分析结论仅供参考和讨论。分析过程和结论如有遗漏,请批评指正!

以上就是由优质生活领域创作者 深圳生活网小编 整理编辑的,如果觉得有帮助欢迎收藏转发~

本文地址:https://www.szbubu.com/2204608.html,转载请说明来源于:深圳生活网

声明:本站部分文章来自网络,如无特殊说明或标注,均为本站原创发布。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。分享目的仅供大家学习与参考,不代表本站立场。