")

如何从穷人那里获得贷款*(一无所有如何获得10万贷款)

目前,全社会都在倡导建立“信用社会”。无论是机构信贷平台还是个人信贷平台,都需要尽可能全面地收集客户信息。

这些信息包括年龄、教育程度、工作单位、收入、资产等。经过一系列严格的审核,可以算出一个信用分或等级,然后平台就可以为个人提供金融服务。

通常只有高净值人群或者有资产的富人信用更好,更容易享受各种金融服务。中低收入群体不能享受金融服务吗?当然,答案是否定的。

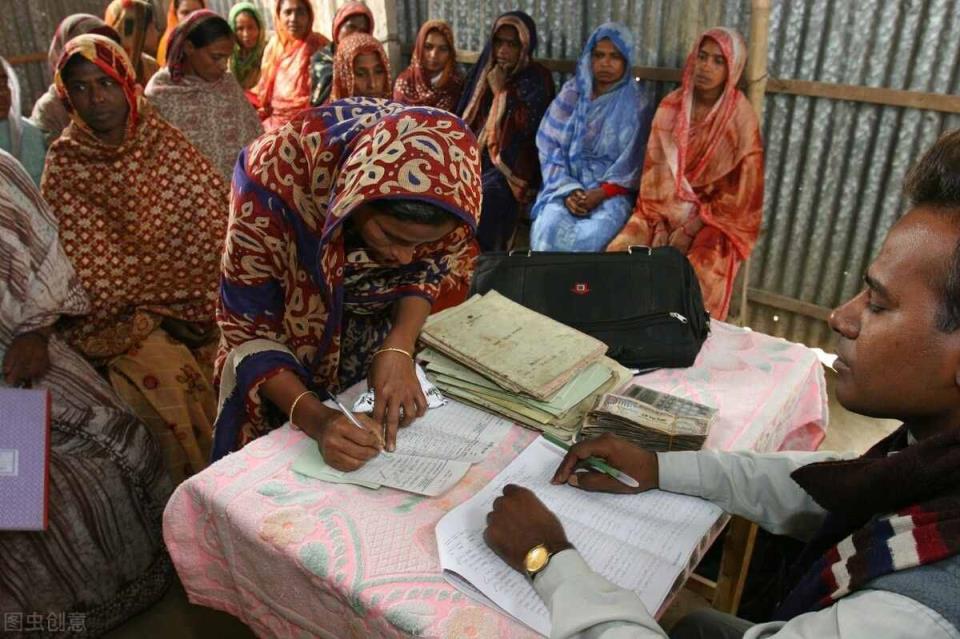

目前,中国有很多金融公司专门为低收入群体提供金融服务。然而,今天我想告诉大家的不是中国公司,而是孟加拉国的格莱珉银行。这家银行为穷人提供贷款服务,没有抵押,没有合同,仍然可以很好地经营。

可怜的银行家

格拉米银行创始人穆罕默德·尤努斯是一名经济学家和公益企业家。他创办的格莱珉银行在金融史上第一次开创和发展了“小额贷款”的服务模式,专门贷款给无法从传统商业银行获得贷款的穷人,成功地让金融服务也惠及穷人。尤努斯也被称为“穷人的银行家”。

2006年,尤努斯和孟加拉国农村银行共同获得诺贝尔和平奖,“以表彰他们从社会底层推动经济和社会发展的努力”。

尤努斯

尤努斯

尤努斯1940年出生于孟加拉吉大港的一个富裕家庭。他的父亲是做珠宝生意的,母亲有14个孩子。尤努斯是所有孩子中年龄最大的。他生活在大家庭和众多兄弟姐妹中的经历也让尤努斯学会了换位思考。

尤努斯年轻时学习成绩优异,在孟加拉吉大港大学完成了经济学学士和硕士学位。1965年,他获得全额奖学金,进入美国田纳西州范德比尔特大学学习,最终获得经济学博士学位。1971年孟加拉独立后,尤努斯回到母校吉大,担任经济系主任。

1976年,尤努斯带着他的学生去大学附近的一个村庄调查,看到一个农妇在做竹凳。农妇告诉他,做竹凳的本金来自高利贷。除去高利贷利息,做一个竹凳只能赚0.5塔卡,相当于当时的2毛钱,收入极其微薄。

如果不是高利贷的高资金成本,做一个竹凳可以赚3-5塔卡,相当于原来收入的6-10倍。在后来的调查中,尤努斯发现村里有42个人通过高利贷借钱。

这一事件深深触动了尤努斯。尤努斯认为,贫穷的根源不是懒惰或缺乏智慧,而是穷人连做一些小生意、创造自主创业机会的启动资金都没有。

一些贷款人提供高达每月10%甚至每周10%的贷款利率。因此,无论这些人如何努力工作,高利贷的成本使得穷人不可能通过努力工作来改善他们的贫困状况。

于是尤努斯拿出27块钱让学生借给这些穷人,等产品卖了之后再还。因此,农妇们信守承诺,履行诺言。为穷人提供“小额贷款”的想法诞生了,这也是格莱珉银行起源的故事。

为穷人服务。

尤努斯认为,消除贫困需要一种可持续的方法。银行成立之初,银行资金来源主要靠捐款。从2005年开始,格莱珉银行宣布不再接受任何捐赠,而只靠银行自己的经营来盈利。

此外,与传统方式不同,格莱珉银行只向穷人贷款,没有抵押贷款或专职风险控制人员。如何实现可持续经营?主要有三点:

首先,他们为穷人量身定制灵活多样的信贷产品和灵活的还款机制。

比如主要的贷款产品是“基础贷款”。借款人从最开始的基本贷款开始,金额和期限根据客户的贷款能力确定,提供平均每笔100美元的小额贷款。按简单的年单利计算,贷款约为20%,略高于传统商业银行,但远低于高利贷。

借款客户开始采用“全贷零还”的模式。通常贷款第二周开始每周分期还本付息。如果客户第一次按期还款,可以立即申请第二笔贷款。一旦客户遇到困难,不能按期还款,银行会重新安排还款计划。

除了基本的贷款产品,格莱珉银行还推出了许多特殊的贷款产品,以满足不同阶段穷人的需求,如住房贷款、农事期间的贷款、饮用水贷款等。还为极度贫困者打造了“乞丐贷”产品,免息,借款人可以选择如何分期还款。

二是格莱珉银行推出“乡村手机项目”。

在追求通过商业消除贫困的理念的同时,格莱珉银行还通过技术帮助贫困人口更多地与外界联系,从而更好地创业。

1997年,格莱珉银行和一位企业家Ichab Qadir共同发起了“乡村手机项目”,共同成立了一家手机电信公司。只要你是格莱珉银行用户,就可以借钱买手机。借助手机,我们可以提高生产沟通的效率,增加与家人和朋友交流金融知识和信息的频率,通过手机更安全、更高效地转账汇款。

格莱珉银行在利用科学技术赋予穷人权力方面做了许多成功的尝试。这些项目都有一个目的,就是帮助贫困人口掌握先进的科技和信息,让他们摆脱贫困。

团体贷款

第三,也是最重要的一点,他们开创了“团体贷款”模式。

这是最著名的格莱珉模式。银行和贷款人不签署任何法律合同。整个运作是建立在“相互信任”的基础上,但格莱珉信任的不是个人,而是“团体”。

格莱珉银行要求每一个贷款申请人都要加入一个由社会背景相同的人组成的互助小组,每五个人组成一个小组,其中大部分是女性。小组中的每个人和不同的小组相互支持和监督。

这种制度安排有效降低了银行的监管成本,也能激发更大的竞争意识、更强的互助意识和集团内部的氛围,从而保证更高的还款率。

普通孟加拉人组建这样一个团体并不容易。因为他们要找到自己的团队成员,并且所有的团队成员都通过银行面试后才能拿到贷款。

这个过程可能需要几天或几个月的时间,但也正是通过这个过程,可以认真对待的人被筛选出来,大大增加了他们正常还贷的可能性。

贷款获批后,格莱珉集团贷款采用“2-2-1”的顺序。起初,只有两个成员可以获得贷款。根据他们的还款情况,另外两个成员再次申请贷款,组长终于拿到了贷款。

通过顺序放款的机制,很容易把后面的申请人和团队负责人变成免费的“风险控制官”。如果前面的人不按时还款,后面的人就拿不到贷款,格莱珉银行也不需要安排专职的风险控制人员。

格莱珉模式还将提供财务培训并组织每周还款会议。在每个“团体贷款”小组成立的初始阶段,在获得贷款之前,小组将集体接受贷款和金融知识的强化培训。

贷款发放后,银行工作人员每周会与小组见面,讲解银行规章制度,对成员提出的问题和困难给予帮助。它还将敦促成员按时偿还贷款,并确保贷款资金用于商业活动。

正是通过这些培训,贫困人口增加了金融知识,实践了良好的金融管理方法,从而掌握了知识和技能,不会再次陷入贫困。

格莱珉银行用自己的行动证明,与慈善捐赠相比,消除贫困的最好方式是在业务上有效持续扩张,力所能及地帮助贫困人口摆脱贫困,这才是真正的扶贫。

以上就是由优质生活领域创作者 深圳生活网小编 整理编辑的,如果觉得有帮助欢迎收藏转发~

本文地址:https://www.szbubu.com/2175960.html,转载请说明来源于:深圳生活网

声明:本站部分文章来自网络,如无特殊说明或标注,均为本站原创发布。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。分享目的仅供大家学习与参考,不代表本站立场。