")

文章目录[隐藏]

- 一、玻尿酸行业市场综述

- (一)定义与分类

- 1. 定义

- 2. 分类

- (二)发展历程

- 1. 发展初期(1934-1984)

- 2. 快速发展期(1984-2010)

- 3. 稳定发展期(2010年至今)

- (三)市场规模

- 1. 全球玻尿酸市场规模

- (1)医药级玻尿酸

- (2)化妆品级玻尿酸

- (3)食品级玻尿酸

- (四)产业链分析

- 1. 上游:原材料供应商

- 2. 中游:玻尿酸企业

- 3. 下游:零售终端

- 二、玻尿酸行业驱动因素分析

- (一)国内生物发酵提取玻尿酸技术成熟,终端市场需求旺盛。

- (二)原料端:玻尿酸原料市场高景气,食品级、化妆品级、医药级产能和销量迅速增长。

- (三)产品端:玻尿酸终端产品用途广泛,主要看好化妆品和医美产品。

- (四)中国药妆市场崛起,代表品牌快速成长。

- 三、玻尿酸行业制约因素分析

- (一)企业规模、资金实力小,品牌影响弱。

- (二)国内品牌认可度低,同等级产品消费者更信赖国外品牌。

- (三)高附加值和高毛利率促使更多的厂商布局玻尿酸产品,行业竞争越来越激烈。

- (四)行业技术门槛低,但生产以及销售许可审批愈加严格。

- 四、玻尿酸行业发展趋势

- (一)医药级玻尿酸发展趋势

- (二)化妆品级玻尿酸发展趋势

- 五、玻尿酸行业政策分析

- 六、玻尿酸行业竞争格局

- (一)全球HA原料销量竞争格局

- (二)全球骨关节炎注射HA市场竞争格局

- (三)全球医疗美容HA产品市场竞争格局

- (四)全球眼科手术HA产品市场竞争格局

- (五)国内企业

- 1. 华熙生物(688363.SH)

- (1)公司概况

- (2)主要产品

- 原料产品

- 医疗终端产品

- 功能性护肤品

- (3)核心竞争力

- 全产业链优势

- 国际化优势

- 产业化优势

- 销售渠道优势

- (4)业绩分析

- 研发投入高,拓展行业学术影响力

- 高毛利率,主营业务增长迅速

- 2. 昊海生科(688366.SH)/昊海生物科技(06826.HK)

- (1)公司概况

- (2)主要产品

- (3)核心竞争力

- 产业链整合优势

- 产品线组合优势

- (4)业绩情况

- 3. 爱美客(300896.SZ)

- (1)公司概况

- (2)主要产品

- (3)深圳生活网核心竞争力

- 产品优势

- 销售渠道优势

- (4)业绩情况

- 4. 鲁商发展(600223.SH)+福瑞达(上市公司子公司)

- (1)公司概况

- (2)主要产品

国产玻尿酸(国产的玻尿酸品牌排行榜)

近年来,国内医疗美容渗透率越来越高,玻尿酸作为医疗美容行业的重要产品,拥有着非常高的市场潜力。

不仅在医疗美容方面,在市场规模越来越庞大的化妆品行业中,有将近80%的护肤品类化妆品产品中含有玻尿酸成分。随着年龄的增长,人体皮肤储水能力会慢慢丧失,颜色也会变得比较暗沉,而玻尿酸能够拯救这一切。

随着爱美客今天在创业板成功挂牌上市,正式登陆A股。

至此,被称作“玻尿酸三巨头”的爱美客与华熙生物、昊海生科齐聚资本市场,这标志着中国医美上游市场迎来一个全新的阶段。

那么,玻尿酸的市场蛋糕究竟有多大呢?

行业里到底有哪些主要玩家?

请看,今天的

毛利率超90%的玻尿酸行业,相继IPO的国产三强都有哪些?

一、玻尿酸行业市场综述

(一)定义与分类

1. 定义

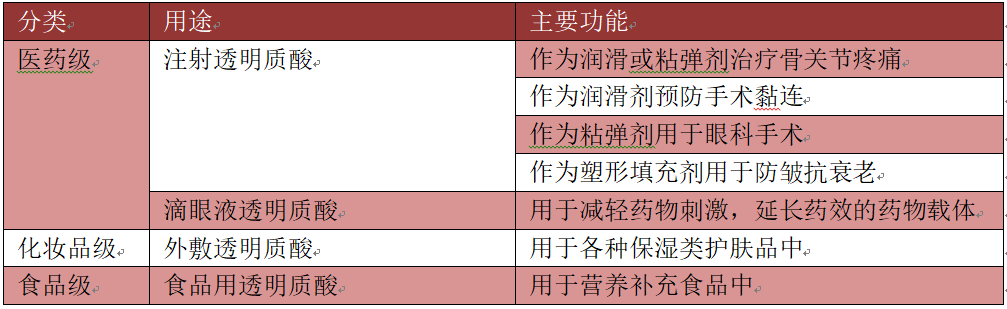

透明质酸是D-葡萄糖醛酸及N-乙酰葡糖胺组成的双糖单位玻尿酸(HA),又称糖醛酸、透明质酸,基本结构是由两个双糖单位D-葡萄糖醛酸及N-乙酰葡糖胺组成的大型多糖类。与其它粘多糖不同,它不含硫。

具有较高临床价值的生化药物,广泛应用于各类眼科手术,如晶体植入、角膜移植和抗青光眼手术等。还可用于治疗关节炎和加速伤口愈合。将其用于化妆品中,能起到独特的保护皮肤作用,可保持皮肤滋润光滑,细腻柔嫩,富有弹性,具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用。

来源:昊海生科、高禾投资研究中心

2. 分类

根据不同的用途,市场上主要将玻尿酸分为:医药级、食品级、化妆品级。

来源:高禾投资研究中心

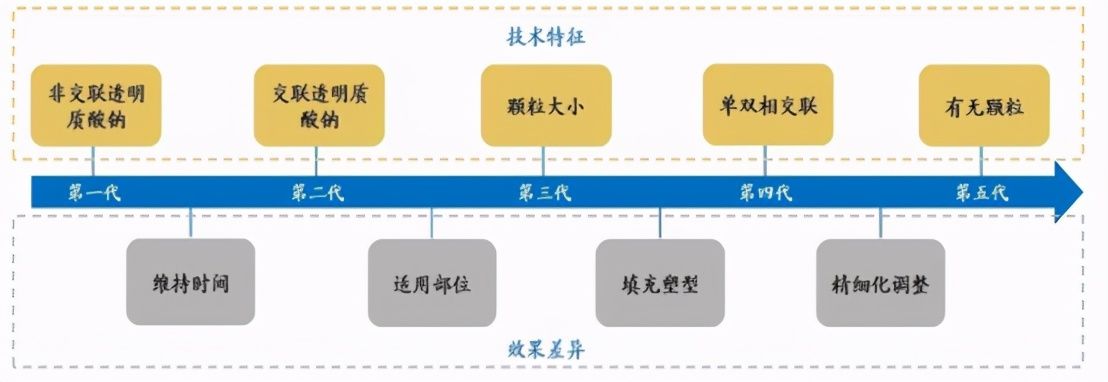

(二)发展历程

1. 发展初期(1934-1984)

1934年,哥伦比亚大学的眼科教授Meyer和他的助手从牛的眼睛玻璃体中分离出一种新型材料,并将其命名为透明质酸,随后在动物脐带、关节滑液、皮肤、公鸡鸡冠和牛眼玻璃体等多个动物组织内都分离出了相同的成分。

1970年,玻尿酸以药品形式出现,可用作关节润滑剂,并在1980年发现其保湿功能在化妆品上的应用。但此时提取率较低,仅为1%。

玻尿酸只能从动物组织内提取获得,提取分离过程复杂,提取率极低,增加了成本,导致规模化生产难以实现,限制了玻尿酸行业的发展。

2. 快速发展期(1984-2010)

1985 年,日本资生堂率先采用微生物发酵制备玻尿酸,2000 年前后,交联技术出现,逐渐应用于医美微创填充。国内玻尿酸市场由凌沛学教授及其团队开启。凌沛学 1986 年从鸡冠中制备化妆品级玻尿酸,90 年代初,采用生物发酵生产玻尿酸,大大降低提取成本,实现国内玻尿酸原料的规模化生产。

1986年,凌沛学加入山东商科所研究生物发酵提取法,并牵头成立山东福瑞达医药集团,意在着力开发HA的药品应用。这也使后来如爱美客(2004年)、昊海生物(2007年)这样的生物科技公司加入HA及其产品的研发和生产。

1998年,福瑞达医药集团先后成立山东福瑞达生物工程有限公司以及山东福瑞达生物化工有限公司,前者负责以HA为原料的化妆品研发生产及销售,后者负责提供HA原料。2001年,福瑞达生化从山东省生物药物研究院买断发酵法生产药用HA的厨师技术。

3. 稳定发展期(2010年至今)

HA生产工艺逐渐成熟,行业迈入稳定发展期。这一阶段,HA行业向着更安全、更高科技、更细分的方向发展。并且交联技术的出现,进一步扩大了透明质酸的应用场景。

来源:招股说明书、高禾投资研究中心

(三)市场规模

1. 全球玻尿酸市场规模

根据Frost&Sullivan的统计与预测,全球玻尿酸市场已经在2014年达到200吨级别,在五年中呈现稳定增长趋势,于2018年达到500吨级别。年复合增长率约为22.8%,其中,食品级、医药级和化妆品级年复合增速依次为29.4%、22.0%和18.0%。可以看出,医药级玻尿酸的占比与其他两类相比还是较小。预计到2023年,全球玻尿酸原料市场有望达到1150吨,2018-2023年复合增速预计保持在18.1%。

来源:Frost&Sullivan、高禾投资研究中心

2. 国内玻尿酸市场规模

(1)医药级玻尿酸

根据Frost&Sullivan的统计及预测,中国医药级玻尿酸市场主要应用在医疗美容领域、骨科治疗领域以及眼科治疗领域上。2014年国内医药级玻尿酸市场为36.2亿元,五年内呈现持续增长趋势,2018年已经达到68.8亿元,总体复合增长率为17.4%。同时,医疗美容领域的增速最快,从2014年的12.1亿元增长至2018年的27.0亿元,年复合增长率为32.3%。

来源:Frost&Sullivan、高禾投资研究中心

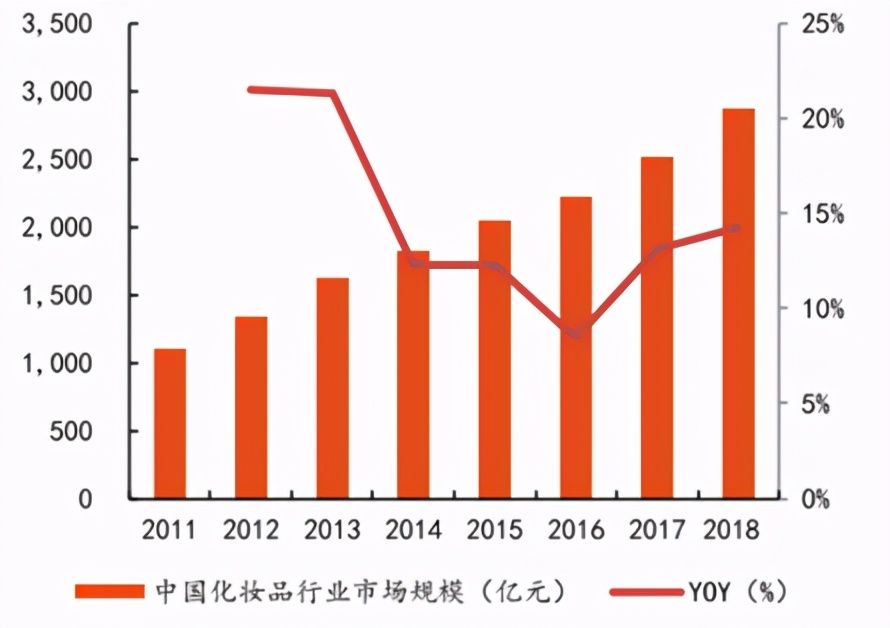

(2)化妆品级玻尿酸

根据中国产业信息网统计,2011年国内化妆品市场规模达到1000亿级别,2018年已经增长至将近3000亿级别。中国化妆品市场规模庞大,且依旧持续增长,市场潜力巨大。化妆品级玻尿酸原料销量在 14-18 年占主导,复合增速为 18%。

玻尿酸的保水作用是其最重要的特性之一,理论上能够最大吸收其重量 1000 倍的水分,远超过其他保湿剂。另外,玻尿酸还可以减少紫外线透射,并通过促进表皮细胞增殖分化和清除氧自由基,修护紫外线所致的皮肤损伤。随着玻尿酸的产业化和技术发展,拥有不同物理和生物特性的玻尿酸及其衍生物逐渐推向护肤与彩妆市场,被广泛应用于护肤精华、口红、水乳膏霜、面膜、喷雾等产品。

玻尿酸护肤品代表为原液类产品,国内以华熙旗下润百颜、夸迪以及福瑞达旗下颐莲品牌为主;海外以日本太阳社、德国芭乐雅、欧莱雅安瓶为主。另外,大多护肤品中也或多或少添加玻尿酸成分,比如雅诗兰黛小棕瓶、欧莱雅精华、兰蔻粉水和精华、碧柔防晒、颐莲喷雾等;部分彩妆产品,如By Terry散粉、完美日记粉底液等。

玻尿酸为天猫护肤类产品提及最高的成分。据美丽修行APP显示,通常80%以上的护肤品都会添加玻尿酸及其相关衍生成分,一般添加浓度为0.02%-0.05%就能达到普通的保湿效果,原液级别的产品浓度可以达到0.2%以上。

玻尿酸化妆品价格范围不断扩大,终端需求量持续提升。玻尿酸以前只用于较高端的化妆品当中,但随着技术不断突破,提取和加工玻尿酸的难度和成本有所下滑,中低端产品中也逐渐加入玻尿酸的成分,应用范围不断扩大。据智研咨询数据显示,中国大众化妆品市场份额逐渐缩小,高端和奢侈品市场逐渐扩大,加上玻尿酸原料的全价格带应用,预计未来玻尿酸化妆品终端需求将持续提升。

下图为中国化妆品行业市场规模(亿元)

来源:中国产业信息网、高禾投资研究中心

(3)食品级玻尿酸

全球食品级销量增速高于化妆品级和医药级。根据Frost&Sullivan数据显示,2018 年全球食品级玻尿酸销量为230吨,占比总销量46%,2014-2018年销量的复合增速为29.4%,高于化妆品级和医药级,且2018-2023年预计复合增速保持23.2%的高增长。

(四)产业链分析

玻尿酸行业的产业链分工明确,中游的毛利率高达60%-90%。其上游为原材料供应商,主要负责畜牧、养殖、微生物培养、复合物合成等工作;行业中游环节为玻尿酸企业,主要负责研发、生产、加工以及销售;下游环节为零售终端,主要包括医疗机构、医美机构、化妆品企业以及保健食品公司。

来源:Frost&Sullivan、高禾投资研究中心

1. 上游:原材料供应商

初期提取法对畜牧业及养殖业依赖程度较高且供应量不稳定,现在微生物发酵法的普及+培养技术的进步,上游企业供应能力持续提升,将推动行业进一步发展。毛利率较低约为35%。

相关企业:圣农发展、牧原股份。

2. 中游:玻尿酸企业

主要负责研发、生产和加工,技术壁垒形成护城河为中游企业带来巨额利润,毛利率高达60%-90%。

相关企业:爱美客、昊海生科、华熙生物、鲁商发展。

3. 下游:零售终端

医疗机构和医美机构是下游最大的客户,老龄化加深与医美市场扩大刺激行业迅速发展,毛利率达60%-80%。

相关企业:欧莱雅、爱茉莉、珀莱雅、丸美股份。

二、玻尿酸行业驱动因素分析

(一)国内生物发酵提取玻尿酸技术成熟,终端市场需求旺盛。

凌沛学及其团队破解生物发酵提取玻尿酸难关,降低提取成本,实现玻尿酸的规模化生产,促进国内技术不断成熟,使玻尿酸生产及供应效率不断提高,这是需求端成长的核心动力。

终端产品范围应用也逐渐扩大,从医药到化妆品、保健食品,再到口腔护理、肿瘤治疗等新领域,终端市场潜力巨大,产业链环节也逐渐变多。

(二)原料端:玻尿酸原料市场高景气,食品级、化妆品级、医药级产能和销量迅速增长。

全球玻尿酸原料生产销售80%以上来自中国,目前原料龙头华熙生物以及销量排名第二的焦点生物产能均为420吨,且二者均有扩产计划。未来原料端市场整体产能将有望大幅提升。

2018年全球玻尿酸原料销量为500吨,2014-2018年年复合增长率为22.8%,呈现高速发展的趋势。其中,食品级原料容量目前依旧以海外市场为主,主要应用于保健食品领域;化妆品级玻尿酸作为化妆品中较为基础的成分,其市场将随着化妆品市场的发展而发展;医药级玻尿酸中,用于医美的玻尿酸原料呈现高速成长的趋势。

(三)产品端:玻尿酸终端产品用途广泛,主要看好化妆品和医美产品。

玻尿酸相关终端产品可分为食品、化妆品、医药(药+医美产品)。化妆品端以及医美端,国内增速均快于海外。目前市面上的护肤品有80%以上具有玻尿酸成分,且应用广泛,另外,玻尿酸的安全有效更是受到了消费者的普遍认可。

中国目前一枚市场渗透率较低,且针剂类一枚市场占比逐渐提升,而玻尿酸为主要针剂类产品,14-18年终端产品规模复合增长率达到32.2%,因此玻尿酸类医美产品有巨大市场潜力。

(四)中国药妆市场崛起,代表品牌快速成长。

敏感肌、“成分党”带动中国药妆市场崛起。药妆成分的安全性和有效性使产品深受消费者认可。代表品牌玉泽、润百颜、颐莲、薇诺娜均在2020年获得高速增长。根据淘数据显示,2020年上半年这四个品牌线上销售额同比增长600%、200%、100%、76%,足以表现药妆市场的高速增长趋势。

三、玻尿酸行业制约因素分析

(一)企业规模、资金实力小,品牌影响弱。

近年来,国内生物医用材料行业及其相关企业取得快速发展,但与实力雄厚的外国企业相比,国内企业规模、资金实力偏小,市场品牌影响仍然较弱。生物医用材料研发技术难度大、研发周期长,对企业研发能力、资金实力要求较高。公司规模相对较小限制了研发创新、市场品牌的提升,不利于在本行业内形成更强的竞争力。

(二)国内品牌认可度低,同等级产品消费者更信赖国外品牌。

进口玻尿酸产品的质量与国内产品差距不大,区别在于胶粘剂的含量,及不能被人体吸收的物质。顶级玻尿酸胶粘剂含量略低于普通品牌,总体都会控制在百分之几到千分之几的范围之内。目前国内消费者依然更加信赖进口品牌,进口产品价格高于国内品牌产品50%-80%。以最为畅销的瑞兰2号为例,市场占有率在40%左右,其在大陆的中端售价为1600元,而在台湾的中端售价为500元。

(三)高附加值和高毛利率促使更多的厂商布局玻尿酸产品,行业竞争越来越激烈。

以专门生产玻尿酸的爱美客为例,2016-2018年的营业收入分别为 1.41 亿、2.22亿和3.21亿元,净利润分别为0.53亿、0.77亿和1.18亿元。该公司旗下主要生产爱芙莱、逸美和宝尼达三种玻深圳生活网尿酸产品,在2016 年,宝尼达的毛利率达到了98.23%,其他产品的毛利率也在85%以上。宝尼达的销售价格为2530元,而生产成本约为45元。

(四)行业技术门槛低,但生产以及销售许可审批愈加严格。

医药级透明质酸对原料生产企业的产率、提纯能力和流程控制要求更高,必须通过原料药和辅药的审批流程。2009至今,中国大陆只有7家公司的11个玻尿酸产品通过CFDA的审批,只有华熙生物科技的润百颜和爱美客的宝尼达市场占有率较高,仅10%左右,产品上市时间愈晚,企业所花费的时间和营销成本愈高。

四、玻尿酸行业发展趋势

(一)医药级玻尿酸发展趋势

中国医疗美容市场是全球增速最快的医美市场之一。经济的发展、人均可支配收入的增加、购买力和个人医美意识的提升,为中国医疗美容市场的增长提供了强有力的支撑。根据Frost&Sullivan分析,受监管的中国医疗美容市场规模在2018年达到1216.7亿元人民币,并预计在2023年达到3601.3亿元人民币,复合增长率为24.2%。相比于手术类整形,以注射类为代表的非手术类微创医疗美容,恢复时间快、价格及风险相对较低,因此有更高的市场接受度和复购率。2014-2018年之间,中国医疗美容注射产品市场中,国产品牌销售收入增速较快高于同期进口品牌的18.7%。

(二)化妆品级玻尿酸发展趋势

目前,市场上的护肤品类化妆品产品中有80%含有化妆品级玻尿酸成分,化妆品级玻尿酸市场将随着护肤品类化妆品市场规模的增长而增长。根据Euromonitor预测,2017-2025年我国护肤品市场规模将以14%以上的增长率持续增长,2019年的护肤品市场规模达到2166亿元,预计2025年中国护肤品市场规模将超过5000亿级别。

根据Frost&Sullivan的统计与预测,2014年全球化妆品级玻尿酸市场为128.9吨,而预计到2023年预计增长至454.5吨。年复合增长率达到18.0%。

来源:Euromonitor、高禾投资研究中心

五、玻尿酸行业政策分析

生物医用材料是“十三五”国家战略性新兴产业发展规划中大力推动发展的行业,国务院及有关政府部门先后颁布了《“十三五”国家战略性新兴产业发展规划》、《战略性新兴产业重点产品和服务指导目录》(2016 版)、《“十三五”卫生与健康科技创新专项规划》等一系列政策,明确了生物医用材料的发展方向,推动了生物医用材料行业的发展。

来源:爱美客招股说明书、高禾投资研究中心

六、玻尿酸行业竞争格局

(一)全球HA原料销量竞争格局

在2018年全球HA原料销量中,华熙生物、焦点生物、阜丰生物、东辰生物、华安生物均为中国企业,中国在HA原料销量占全球80%以上,市占率非常高,行业集中度也比较高。

来源:Frost&Sullivan、高禾投资研究中心

(二)全球骨关节炎注射HA市场竞争格局

在骨关节炎注射HA产品市场上,国产化率非常高。昊海生科、博士伦福瑞达制药、景峰制药、华熙生物均占有非常大的市场份额。其中,华熙生物市场份额增长率最高,昊海生科、景峰制药、博士伦福瑞达制药的市场份额均保持在20%以上,市占率非常高。

来源:Frost&Sullivan、高禾投资研究中心

(三)全球医疗美容HA产品市场竞争格局

HA在医疗美容行业应用非常广泛,医疗美容行业的市场规模增长速率颇高。而医疗美容HA产品目前依旧是以进口产品为主导,韩国LG连续三年市占率超过25%,美国Allergan也以2018年19.4%的市占率高居第二。国产HA产品目前只有爱美客、昊海生科以及华熙生物占有一定的市场。

来源:Frost&Sullivan、高禾投资研究中心

(四)全球眼科手术HA产品市场竞争格局

作为眼科手术中十分重要的医药材料,眼科HA产品国产化率高,行业集中度高。昊海生科是行业龙头,博士伦福瑞达市占率也以不低于23%的市场份额高居第二。

来源:Frost&Sullivan、高禾投资研究中心

(五)国内企业

下图为爱美客生物、华熙生物、昊海生科、鲁商发展的营业收入图(单位:百万元)

来源:高禾投资研究中心

1. 华熙生物(688363.SH)

(1)公司概况

华熙生物科技股份有限公司(以下简称“华熙生物”)是一家知名的生物科技公司和生物活性材料公司,主要聚焦于有助于人类健康的功能糖类和氨基酸类物质,致力于为人类带来健康、美丽、快乐的生命新体验。

华熙生物是集研发、生产和销售于一体的透明质酸全产业链平台公司,微生物发酵生产透明质酸技术处于优势地位。公司凭借微生物发酵和交联两大技术平台,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。

(2)主要产品

原料产品

公司依托生物发酵技术平台及产业化优势,开发出以透明质酸为核心的一系列生物活性物产品。其中透明质酸包括医药级、化妆品级和食品级近200个规格的产品,广泛应用于药品、医疗器械、化妆品及功能性食品领域。其他生物活性物产品包括-氨基丁酸、聚谷氨酸、依克多因、麦角硫因,小核菌胶水凝胶、纳豆提取液、糙米发酵滤液等。2019年,公司新上市原料产品6个, 包括宠物用透明质酸、计生用透明质酸等,新增产品规格11个。

医疗终端产品

公司自主研发生产透明质酸生物医用材料领域的医疗终端产品,主要包括软组织填充剂、眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品。2019年,公司推出国内首款自主研发的单相含麻透明质酸填充剂,同时丰富其他透明质酸填充剂产品线,升级术后修复系列产品,如高端敷料医用透明质酸钠无菌海绵、透明质酸护创凝胶等产品。除此之外,作为瑞士RegenLab公司在中国唯一的总经销商,推动“富血小板血浆制备用套装”产品在中国的推广与销售。

功能性护肤品

公司依托微生物发酵技术、交联技术两大平台为核心的研发体系,深入研究不同分子量透明质酸、-氨基丁酸、依克多因等生物活性物质及其交联衍生物对人体皮肤的功效,并以此为核心成分,以精简配方、活性成分含量高、功效针对性强为研发导向,开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等不同肌肤问题的功能性护肤品。功能性护肤品的研发、生产、品质管理等各环节均遵循制药标准,确保产品的功效性和安全性。公司利用在生物医药行业多年的技术和经验积累,使用吹灌封一体化技术生产出无菌、无防腐剂的小包装“透明质酸次抛原液”系列产品。

(3)核心竞争力

全产业链优势

华熙生物全面掌握透明质酸微生物发酵技术和交联技术,拥有医药、化妆品及保健食品三大应用领域的原料产品,及骨科、眼科、整形外科等多领域、多管线的医疗终端产品及功能性护肤品,打通了上游原料产品到下游终端产品的全产业链。

国际化优势

华熙生物医药级玻璃酸钠产品在国际上取得了包括欧盟、美国、韩国、加拿大、日本、俄罗斯、印度在内的注册备案资质23项,医疗终端产品在国际取得药械类认证11项,打破国际药品、医疗器械技术和法规高壁垒,进入国际市场。华熙生物目前已经在香港、美国、法国等地拥有多家子公司并在日本设立分支机构,负责拓展海外业务。2019年,原料、医疗终端产品和功能性护肤品销往海外60余个国家和地区,境外销售额约占公司总收入的19.01%。未来公司将继续拓展海外市场,成为具有全球影响力的全产业链生物科技公司。

产业化优势

华熙生物玻璃酸钠注射液国内率先采用终端湿热灭菌方式,彻底解决了该类产品终端湿热灭菌的技术难题,并被国家药品监督管理局(原国家食品药品监督管理总局)作为该类产品的标准灭菌方式。润百颜注射用修饰透明质酸钠凝胶已于2012年实现产业化生产。

销售渠道优势

原料销售模式采用经销商和直接销售两种,华熙生物在全球40多个国家和地区拥有稳定的经销渠道和用户,是多家国际性医药、化妆品、保健食品公司的战略合作伙伴,全球客户超过2,000家,在某些国家和地区与客户合作已超过15年,关系稳固,客户种程度高。

华熙生物医疗终端产品采用经销和直销相结合的销售模式,覆盖全国的目标市场及部分国际市场。同时,公司建立专业的医学市场支持团队,定期对临床医生和患者进行学术研讨、培训等,协助进行市场拓展。

功能性护肤品目前主要是结合线下、线上两种渠道进行销售。在线下渠道公司采用经销商销售为主的模式,在线上渠道公司与主要电子商务平台建立了良好的合作关系,并拥有经验丰富的电商运营人才,稳固线上渠道优势。

(4)业绩分析

研发投入高,拓展行业学术影响力

华熙生物作为生物科技企业,持续加大研发投入。2019年公司研发总投入9,388.62万元,较2018年增加4,102.03万元,同比增长77.59%。

高毛利率,主营业务增长迅速

华熙生物在原料产品上,毛利率为76.12%,营业收入为76084.59万元,同比增长16.81%;医疗终端产品方面,毛利率高达86.67%,营业收入为48888.18万元,同比增长56.34%;功能性护肤品方面,毛利率为78.54%,营业收入为63439.00万元,同比增长118.53%,营业成本为13613.32万元同比增长187.38%。可以看出,华熙生物在正在大力投入资金在功能性护肤品以及医疗终端产品的研发上,正在覆盖整个产业链。

来源:华熙生物2019年年报,高禾投资研究中心

2. 昊海生科(688366.SH)/昊海生物科技(06826.HK)

(1)公司概况

上海昊海生物科技股份有限公司(以下简称“昊海生科”)成立于2007年,是一家专注于研发、生产及销售医用生物材料的高科技生物医药企业。公司于2015年4月30日于香港联交所主板成功上市,并于2019年10月30日在科创板上市,成为首家“H+科创板”生物医药企业。公司策略性地专注于中国医用生物材料市场中快速增长的治疗领域,包括眼科、整形美容与创面护理、骨科、防粘连及止血。

(2)主要产品

昊海生科是从事应用生物医用材料和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业。

昊海生科围绕医用透明质酸钠/玻璃酸钠和医用几丁糖材料的特性,研制了应用于眼科、整形美容与创面护理、骨科和防粘连及止血四大治疗领域的眼科粘弹剂、玻尿酸、骨科关节腔粘弹补充剂、手术防粘连剂系列产品,并通过人工晶状体及视光材料、润眼液、外用重组人表皮生长因子、医用胶原蛋白海绵等产品,进一步完善了本集团在上述四大治疗领域的产品布局。

来源:昊海生科2019年报、高禾投资研究中心

(3)核心竞争力

产业链整合优势

通过多年的自主研发及外延并购,昊海生科产品基本覆盖了眼科、整形美容与创面护理、骨科、防粘连及止血四大治疗领域“原料+研发+产品+销售”的全产业链应用,实现了从上游原材料到产品研发、生产及下游市场销售的产业链整合。通过全产业链布局,降低了生产成本,确保了原材料供应的稳定性和产品质量;另一方面,通过在产业链下游的渗入,有利于公司更好地了解终端市场需求及变化趋势,从而针对性地进行产品乃至上游原材料的一体化研发,进一步提升产品的市场竞争力。

产品线组合优势

在眼科领域,昊海生科形成了以人工晶状体、眼科粘弹剂为核心的眼科耗材产品线,其中人工晶状体产品涵盖了从PMMA硬性人工晶状体到高端可折叠功能型人工晶状体的全系列产品,是国内人工晶状体领域的领导者。在整形美容与创面护理领域,主打塑形功能的“海薇”、主打组织填充功能的“姣兰”以及新型无颗粒特征的第三代玻尿酸产品(正在申请产品注册和生产批文),在产品特点和功效方深圳生活网面形成差异化定位和互补式发展,满足日趋细分化、多元化的医美市场需求。此外,昊海生科重组人表皮生长因子产品可以大幅加快皮肤外层和粘膜损伤的愈合。在骨科领域,同时拥有归类为药品的玻璃酸钠注射液及归类为医疗器械的医用几丁糖(关节腔内注射用),其中玻璃酸钠注射液拥有2ml、2.5ml和3ml全规格系列产品。在防粘连与止血领域,开发了透明质酸钠凝胶、医用几丁糖和医用胶原蛋白海绵等产品,拥有多品牌、多规格和多浓度的产品组合,可以有效满足不同的临床需求。

(4)业绩情况

2019年,昊海生科实现营业收入160,433.39万元,较2018年增长4,588.12万元,增幅为2.94%,其中,主营业务收入为160,232.48万元,较2018年增长4,661.95万元,增幅为3.00%。整体毛利率为77.28%,相比2018年的78.51%略有下降,原因是毛利率较高的玻尿酸产品营业收入占比下降所致。

来源:昊海生科2019年年报、高禾投资研究中心

3. 爱美客(300896.SZ)

(1)公司概况

爱美客技术发展股份有限公司(以下简称“爱美客”)是一家专业从事生物医用材料研发、生产和销售的国家级高新技术企业。 公司自主研发并获批上市的产品逸美、宝尼达、爱芙莱、嗨体、逸美一加一,均以透明质酸钠为主要基材,分别加入羟丙基甲基纤维素、聚乙烯醇凝胶微球等高分子复合材料及氨基酸、维生素等多种营养物质,能充分发挥各材料间的协同互补作用,在适应症、注射层次、注射体验等方面各具特点。上述产品均属于Ⅲ类医疗器械,应用于对面部、颈部皱纹的修复,公司是国内第一家取得相关产品医疗器械注册证书的企业。

(2)主要产品

爱美客是国内生物医用软组织修复材料领域的创新型领先企业。爱美客立足于生物医用材料的研发和转化,致力于重组蛋白和多肽等生物医药的开发,已成功实现注射类透明质酸钠系列产品及聚对二氧环己酮面部埋植线的产业化,并建立了医用几丁糖、聚乳酸等生物医用材料的产品技术转化平台,产品临床应用涵盖医疗美容、外科修复以及代谢疾病治疗等领域。

来源:爱美客招股说明书、高禾投资研究中心

(3)深圳生活网核心竞争力

产品优势

爱美客通过自主研发,相继推出了针对面部、颈部褶皱皮肤修复的国内首款复合注射材料(逸美)、国内首款含PVA微球的注射材料(宝尼达)、国内首款含利多卡因的注射材料(爱芙莱、爱美飞)、国内首款应用于颈纹修复的注射材料(嗨体)及新型复合注射材料(逸美一加一)以及国内首款面部埋植线(紧恋),具有明显的先发优势。其中逸美、宝尼达、爱芙莱、嗨体等四款产品被北京市科学技术委员会等部门认定为北京市新技术新产品。

销售渠道优势

爱美客采取“直销为主、经销为辅”的销售模式,并将营销能力视为公司重要的核心竞争力之一。公司制定了完整、高效的销售人员培训体系,建立了一支执行力强、高度专业的销售团队,形成了以北京为中心,覆盖全国31个省、市、自治区的销售网络。公司与客户建立了长期、稳定的合作关系,快速响应客户需求,为客户提供量身定制的产品销售方案,提升客户满意度与客户粘性。

(4)业绩情况

2017-2019年,爱美客营业收入持续增长,从2017年的22249.00万元增长至2019年的55771.57万元,扣非归母净利润从2017年7930.87万元增长至29677.42万元。增长率颇高,公司盈利能力非常强。

来源:爱美客招股说明书、高禾投资研究中心

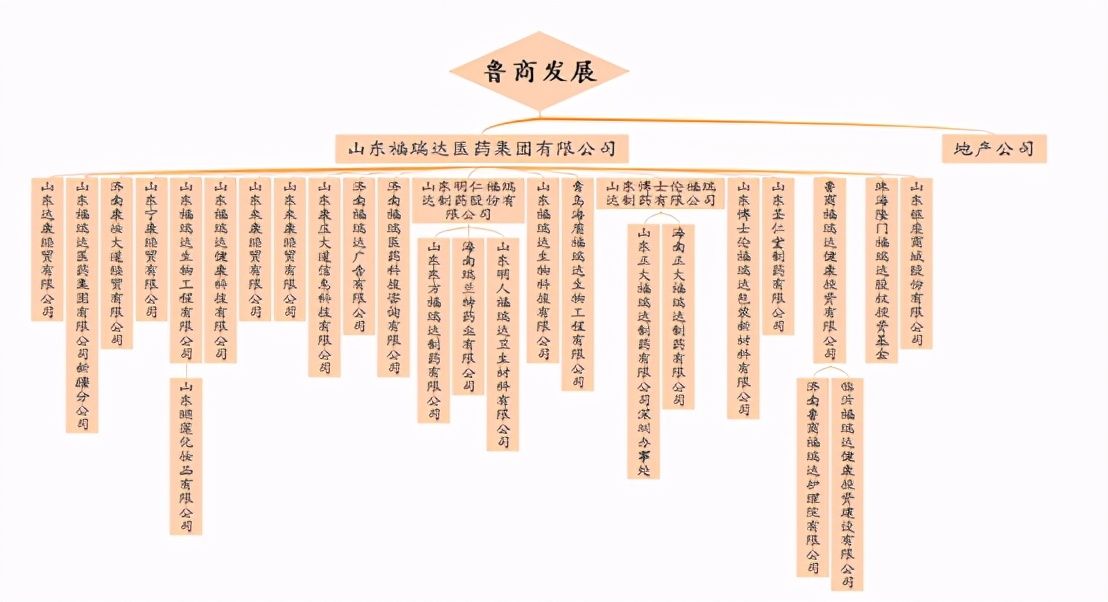

4. 鲁商发展(600223.SH)+福瑞达(上市公司子公司)

(1)公司概况

山东福瑞达医药集团公司(以下简称“福瑞达”)成立于1993年4月17日,前身为山东省生化药品公司,隶属于山东商业集团有限公司,是一家集科、工、贸于一体的现代化大型高科技产业集团。山东福瑞达医药集团公司以山东省药学科学院为技术依托,立足于与人类健康有关的药品、保健食品及化妆品的产品开发,形成了科、工、贸一体化的综合性医药企业集团。医药集团以自有知识产权技术先后组建了山东博士伦(原正大)福瑞达制药有限公司、山东福瑞达生物医药有限公司、山东明仁福瑞达制药有限公司、山东福瑞达生物工程有限公司、山东福瑞达生物科技有限公司等多家高科技企业。

鲁商发展(600223.SH)相继收购福瑞达集团和焦点生物,开始涉及以HA为原料的化妆品、保健食品、眼科及骨科产品的研发和生产,依托两家省级科研院所+扩产能成未来看点。

下图为山东福瑞达医药集团有限公司股权结构图

来源:企查查、浙商证券研究所、高禾投资研究中心

(2)主要产品

生物医药方面,公司旗下山东福瑞达医药集团有限公司主要从事药品、保健食品、玻尿酸高端化妆品、生物技术产品等的研发、生产与销售,着力打造两个品牌一个基地——中国骨科药物领导品牌、玻尿酸高端化妆品领导品牌、全国最重要的眼科药品生产基地,构架现代化、国际化、科技型企业。山东福瑞达医药集团有限公司及其参控股子公司拥有“明仁”“颐莲”、“善颜”“润舒”“润洁”“施沛特”“悦己”等多个知名品牌。

——————

以上,就是今天上市公司研究文章的主体内容,以投资思考来探讨投资之道。上述内容不构成买卖建议,完整版报告仅供内部使用,不便发布敬请谅解。

以上就是由优质生活领域创作者 深圳生活网小编 整理编辑的,如果觉得有帮助欢迎收藏转发~

本文地址:https://www.szbubu.com/1187838.html,转载请说明来源于:深圳生活网

声明:本站部分文章来自网络,如无特殊说明或标注,均为本站原创发布。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。分享目的仅供大家学习与参考,不代表本站立场。