")

保险公司会倒闭吗(保险公司真的保险吗)大家好,我是多多姐。

不知道大家有没有碰到这样的场景:看到某个保险产品非常好,价格也不贵,但发现承保公司没听过,怎么办?买还是不买?

问问身边朋友吧,结果他们买的保险比这个贵很多,然后告诉我们:小公司不安全,大公司比较靠得住。

那你就会有这样的疑问:保险公司倒闭怎么办?我买的保险怎么办?

朋友拿出一本《保险法》告诉你:放心吧!保险公司是不允许倒闭的。

奈何你又思维活跃,问了一句:那大小保险公司岂不是没区别?

emmmm,最怕空气突然安静...

其实这个问题很典型,在当前这个时代,买保险存在一个很大的矛盾:对性价比的强烈追求和对保险公司大小的担忧。

那今天,多多就跟大家聊聊“保险公司倒闭怎么办”这个话题,希望各位能对保险公司大小、安全性有一个正确认识。

1、保险公司真的不能倒闭破产?

2、保险公司倒闭怎么办?

一直以来,大家听到最多的观点就2类:

-

保险公司都是不会倒闭的

-

大保险公司才安全,小保险公司不知道什么时候就倒闭了

其实,这两种说法都是不正确的,或者说不够严谨。

可以肯定的是,保险公司可以允许破产倒闭,来看看《保险法》第90条:

保险公司有《中华人民共和国企业破产法》第二条规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;

国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

关于《中华人民共和国企业破产法》第二条,如下:

企业法人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力的,依照本法规定清理债务。

企业法人有前款规定情形,或者有明显丧失清偿能力可能的,可以依照本法规定进行重整。

至于大保险公司才安全这种说法,我们来看2个例子:

1、安邦保险

安邦保险公司,2004年成立,曾经在2016年跻身中国保险行业前三,跟中国人寿、平安保险分庭抗礼。

这足以称之为大保险公司了吧?

可是,2018年安邦保险董事长经济犯罪,随后中国保险保障基金接手安邦保险公司。

2019年7月11日,由中国保险保障基金有限责任公司、中国石油化工集团有限公司、上海汽车工业(集团)总公司共同出资设立大家保险集团有限责任公司,注册资本203.6亿元。

同时,银保监会称:

大家保险集团将依法受让安邦人寿、安邦养老和安邦资管股权,并设立大家财险,依法受让安邦财险的部分保险业务、资产和负债。

安邦集团将做好存量保单兑付工作,全面履行保险合同义务,切实保障保险消费者及各有关方面合法权益。

至此,安邦保险正式退出历史舞台。

可那些曾经买了安邦保险的客户们呢?

正如银保监会所言,会做好兑付,保障消费者合法权益。

换句话说,虽然安邦保险公司不在了,但是保险合同依然有效,只不过后续服务、理赔由大家保险接手而已。

2、新华人寿

这家公司应该耳熟能详,大家眼中的“大公司”,上市多年且网点众多。

新华人寿成立于1996年,但2006年新华人寿原董事长挪用公款,导致公司出现危机,当时偿付能力仅为61%。

2007年,保监会首次动用保险保障基金接管新华人寿。

2年后,保险保障基金“功成身退”,将新华人寿38.815%的股权整体转让给中央汇金公司。

2011年,新华人寿在A+H股同步上市,成为国内第四家上市保险公司。

通过《保险法》、上述案例,相信大家可以明白一点:并非大保险公司就不会倒闭,也并不是小保险公司就不安全。

况且,如今的大公司也是由小公司逐渐发展壮大的。

但不管怎样,我们的保单不会失效。根据《保险法》第144条:

保险公司深圳生活网有下列情形之一的,国务院保险监督管理机构可以对其实行接管: (一)公司的偿付能力严重不足的; (二)违反本法规定,损害社会公共利益,可能严重危及或者已经严重深圳生活网危及公司的偿付能力的。

被接管的保险公司的债权债务关系不因接管而变化。

其中,“被接管的保险公司的债权债务关系不因接管而变化”这一条,翻译过来就是,保单上承诺的保障利益不会发生变化。

说到这,大家可能还是有疑问:保险公司还是有可能倒闭破产,那为什么说保险是最安全可靠的金融产品呢?

有一点大家得知道,保险不是慈善机构,是金融业的重要支柱产业。

无论在哪个国家,保险公司的安全性都是毋庸置疑,可以说是金融体系中最安全的存在,毕竟不仅仅关乎消费者基本保障,更关系到整个社会的稳定。

这种安全性在中国尤甚,国内向来“求稳”,保险监管也不例外,采用先进“偿二代”+“强监管”政策。

“偿二代”,即偿付能力二代监管政策,简称C-ROSS,是以风险为导向的新一代偿付能力监管规则。

简单来说,银保监会要求,保险公司需在每季度末、每年末通过建立详尽的数学模型和压力测试以保证自己有能力在99.5%的概率下无论发生什么风险都不会倒闭。

“偿二代”监管体系自2016年启用,改变了之前单纯以资本充足率为指标的“偿一代”监管体系。

目前来说,“偿二代”已在全球与美国RBC标准、欧盟偿付能力II形成了三足鼎立的局面,在该体系下,国内保险公司一跃成为全球最安全的保险公司。

甚至可以这么说,只要通过“偿二代”下的偿付能力测试,国内保险公司可硬扛200年一遇的大灾难(汶川地震为30-50年一遇,或者各种股灾),并且无一例外。

那我们来看看保险公司破产倒闭后,我们的保单如何处置?

根据《保险法》第89条、第92条:

▶保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。保险公司解散,应当依法成立清算组进行清算。

▶经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

▶转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

很多人都看过这2条,但一直有一个疑问,那比如健康险属不属于人寿保险业务?

那什么是人寿保险业务?

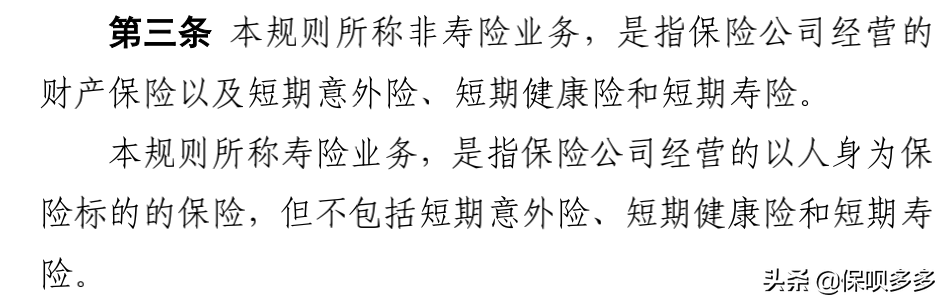

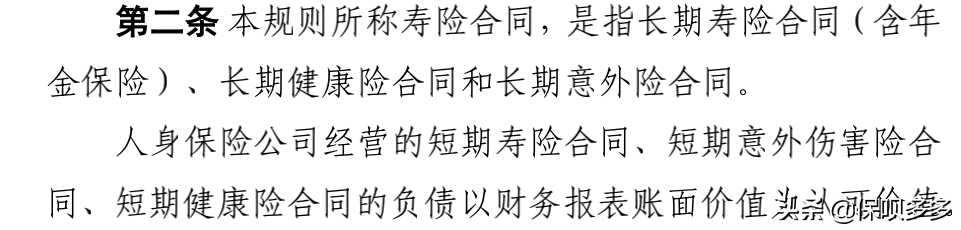

2015年2月13日,原保监会发布了《保险公司偿付能力监管规则(1—17号)》,其中在1号文给出了寿险业务的定义:

在3号文给出了寿险合同的定义:

那到此,关于“保险公司倒闭怎么办”就已真相大白,不难得出如下结论:

保险公司作为企业,破产是正常的。

人身险保险公司,由于健康险、寿险、年金险等都是长深圳生活网期保险合同,破产后必须有人收购,或者国务院强制接管。

不可以解散,大的可以分成小的,小的可以合并成大的,但消费者的保单利益会受到良好的法律保护。

以上就是由优质生活领域创作者 深圳生活网小编 整理编辑的,如果觉得有帮助欢迎收藏转发~

本文地址:https://www.szbubu.com/1151750.html,转载请说明来源于:深圳生活网

声明:本站部分文章来自网络,如无特殊说明或标注,均为本站原创发布。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。分享目的仅供大家学习与参考,不代表本站立场。